| بخلاف المسكوكات كانت هنالك نقود من آخر وهي النقود السلعية (commodity money) وهي أية سلعة تلقى طلباً وتحقق بعض متطلبات التداول كعملة نقدية (المحافظة على القيمة، الاتفاق عليها، دوام بقائها، وجود قيمة ذاتية لها، جودتها وصعوبة تقليدها)، معظم هذه الشروط لا تتوفر في النقود السلعية ولكنها مع ذلك موجودة وخاصة في أزمان الشدة (الكوارث، الحرب إلخ) أو حتى داخل السجون، فالسجائر مثلاً يصبح عملة للتداول تقدر به قيمة المطلوبات الأخرى (هذا يماثل الرصيد الهاتفي في سجون السودان)، وسلع قد تكون تافهة في أوقات السلم قد تصبح قيمة مثل الذهب (مثل الوقود والبهارات والخمور والأوعية والأسلحة والذخيرة). وهذه ليست أمور جديدة، فالملح كان عملة للتبادلات الصغيرة ولدفع الرواتب في الإمبراطورية الرومانية، فقد كان سلعة عزيزة من واقع كونه مستخدم في حفظ الأطعمة التي تفسد بسرعة مثل اللحوم (لم تتوفر ثلاجات) على صعوبة تحضيره عند الشواطيء في مناخ رطب على الدوام مما يوجب جلب الحطب لغلي الماء، ولهذا يرتفع ثمنه رغم الوفرة، في روما كانوا يدفعون رواتب الجنود بسلعة الملح، يسمونه (sal) ومنها أتى المصطلح (salary) أي راتب، وفيما بعد كان للملح دور أيضاً في إهانة شعب الهند بواسطة بريطانيا حيث فرضت على مستعمرتها ضريبة الملح وبذا وضعت يدها على الهند وذهبها وانسانها رغم أن الملح لم يكن سلعة مربحة لكن الغرض كان لإبراز السلطة لا أكثر، في جنوب السودان يتم الدفع عن طريق الأبقار، وفي بعض المناطق الاستوائية يستخدم خام الذهب كعملة. من كل هذا نخلص إلى أن الغرض الأساسي من النقود هو تيسير الآتي:

- وسيط لتبادل السلع والخدمات

- وسيلة لدفع الديون

- وسيط لحفظ الثروة

العملة الرسمية امتداداً للتقليد المتبع تاريخياً بواسطة الصاغة في تقديم خدمات تأمين النقود الذهبية بالاحتفاظ بها في خزائنهم مقابل مبالغ صغيرة، فقد صارت الأوراق التي يقدمونها للمودعين أصحاب النقود أسهل في التداول من حمل الذهب نفسه وأكثر أمناً، فبات الناس يتداولون أوراق الصاغة هذه وهي مجرد إيصالات استلام ولكنها مدعومة بالثقة في نزاهة الصائغ في رد النقود التي يحتفظ بها حال إبراز الإيصال، هذه كانت بداية العملات الورقية التي نعرفها اليوم.العملات المتوفرة اليوم تصدرها السلطات بتفويض من الشعب (أو بدون تفويض حسب نظام الحكم) فبخلاف النقود السلعية المعتمدة على الذهب كمعيار للقيمة أو أي سلعة أخرى (نفط مثلاً) فهناك نقود تصدرها السلطات للتداول وتأخذ قيمتها من المرسوم الذي يفرضها على العامة أي أنها لا قيمة لها فعلياً سوى دعم السلطة لها (كعملة رسمية) ولذلك تسمى (Fiat money) ومن الواضح أنها ستكون موجبة للتداول في كل الأحوال، ولهذا تسمى عادة (عملة رسمية) أي أنها مفروضة للتعامل بمرسوم. هذا النوع من العملات يمكن أن يكون أي شيء يمكن التحكم في انتاجه ويصعب تقليده ولا يبلى أثناء التداول ويسهل حمله، وهنا ليس أفضل من الورق العادي لكن بالطبع يمكن استخدام المعادن كعملة رسمية لكن غالباً تستخدم المعادن في كسور العملات (denominations) للتعاملات البسيطة كفئات لأجرة المواصلات أو الترفيه. والعملة الرسمية هي ما تحدده السلطة لتبادل السلع والخدمات وما تقبله من شعب الدولة كصك لدفع الضريبة أو رسوم الخدمات وبالطبع ما تدفع به رواتب العاملين معها والمنسوبين إليها، هذا يستلزم شروط عدة:

- ثبات كميتها المتداولة والتحكم في إمكانية إصدارها

- إصدارها بناء على شيء ذا قيمة

- سهولة تدويرها في اقتصاد الدولة

- حمايتها بجعلها صعبة على التزوير

النقطة الثانية المتعلقة بإصدار العملة بناء على شيء ذا قيمة تم تحقيقها تاريخياً بنفس المبدأ الذي كان يعمل به الصاغة، إذ تحتفظ الدولة في خزينتها العامة بالذهب مثلاً بكميات كبيرة وتصدر بناء على ذلك شهادات قابلة للتداول تتعهد فيها بإعطاء صاحب الشهادة ذهباً يعادل المبلغ المكتوب في الشهادة، هذا هو المبدأ البسيط.النقطة الأخيرة المتعلقة بصعوبة التزوير تنطبق على المعادن النفيسة، فلا يمكن تصنيع الذهب أو انتاجه إلا بالتعدين أو بالحصول عليه بإعلان الحرب على دولة غنية ونهبه من خزينتها كما ذكرنا ولذلك أصبح تلقائياً السلعة التي يتم بها إسناد العملات الورقية لقرون عدة. وعادة تتم طباعة العملة في مطبعة تابعة للدولة (mint) ويتم توضيح المكافيء لقيمة العملة كتابة على وجهيها وهذا يسمى بالقيمة المقابلة (face value) بينما تحرص الجهة التي تصدر العملة على تمييزها بزخرفتها بإضافة رموز وأنماط هندسية للأشكال المألوفة التي تظهر للعامة وباستخدام أحبار معينة وأحياناً علامات معقدة باستخدام تقنيات حديثة مثل الحبر المغناطيسي والعلامات المائية والأشرطة العاكسة المطبوعة بتقنيات الليزر، وبالطبع يتم إعطاء كل ورقة عملة رقم مميز لتسهيل حصرها ومتابعتها. من ناحية تاريخية كان تدخل السلطات لتنظيم الأعراف التجارية ولضبط جودة النقود المعروضة ولمنع التلاعب والغش ولكن سرعان ما اعتمدت عليها للتحكم في العامة عبر آليات متعددة ومنها التحكم في كميتها أي المطروح منها وكذلك قيمتها كما سنرى لاحقاً.

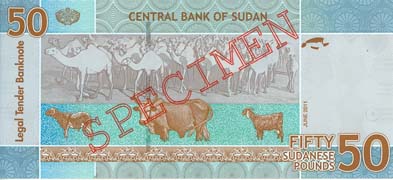

العملات السودانية العملات الرسمية في السودان ارتبطت بالسلطات المحلية وأيضاً أثناء فترة الاستعمار التركي ثم الإنجليزي والمصري، وقد مرت النقود السودانية في بداياتها بمراحل لا تختلف عن غيرها في مناطق أخرى من العالم، بداية بالتبادل المباشر للسلع ثم استخدام المسكوكات المجلوبة من مناطق أخرى وأخيراً بالعملة الوطنية الحالية، لن نسرد هذا التاريخ هنا لكن نشير إلى نوع معين من الأوراق المالية التي تم إصدارها في فترة حكم غردون تم إصدار عملة ورقية أثناء حصار الخرطوم 1884 يجب أن نلحظ أن هذه ليست عملة حسب التعريف المعاصر فهي صك تعهد (Promissory note) بدفع المبلغ الموقوت بتاريخ مدون عليها وهذا خلاف للمعروف عن العملات الورقية المعاصرة وما ذكرناه عن المواصفات الضرورية للعملة في أن تحافظ على (قيمتها) لفترة طويلة.في الواقع كانت هذه وسيلة لحل مشكلة شح العملة أثناء الحصار، ولا تزال مستخدمة إلى يومنا هذا (في ظروف مختلفة بالطبع) بما يعرف حالياً باسم (كمبيالة أو إذن دفع) وكانت كافية للتداول بحسب التعهد المبين عليها مع التوقيع والختم، هذا بالطبع يعادل أيضاً (الشيك) في وقتنا الحاضر في معظم الوجوه باستثناء عدم وجود وسيط مصرفي (بنك).  ونظراً لأن العملة السودانية جاءت بعد تأسيس الدولة السودانية في العام 1956 فلم يكن من الضروري اتباع مبدأ الاحتفاظ بالذهب لإسناد العملة، ولهذا نلحظ بأنها مبين عليها بوضوح الجملة (اتعهد بأن أدفع عند الطلب لحامل هذا السند مبلغ).  واستمر هذا التقليد حتى العام 1991 إلى وقت صدور العملة التي سميت بالدينار (Dinar) والاسم أصله روماني وليس إسلامي كما يتصور البعض، حيث تمت إضافة الترجمة (I promise to pay the amount on demand) وهي الترجمة الإنجليزية للجملة (اتعهد بأن أدفع عند الطلب لحامل هذا السند مبلغ).  ثم بعد اتفاقية السلام وبعد إعادة تسمية العملة إلى (جنيه) أصبحت العملة الورقية مكتوب على وجهها (ورقة نقد قانونية)  بينما مكتوب على ظهرها (Legal tender banknote)  هذه العبارات القصيرة المبينة على العملات السودانية تبين بوضوح الوظيفة من هذه الوريقات الملونة، والنصوص كلها تعني بصيغتها الحالية التعهد بمبادلة الورقة بورقة مثلها أو نقود معدنية تعادل القيمة المبينة عليها أو إضافة رصيد بنفس القيمة إلى حساب مصرفي مثلاً. المزيد عن العملات السودانية في ملف كامل هنا: http://www.cbos.gov.sd/sites/default/files/currency_museum.pdf موقع يحكي تاريخ العملات السودانية: http://adcoins.net/showthread.php؟t=11386http://adcoins.net/showthread.php؟t=11386

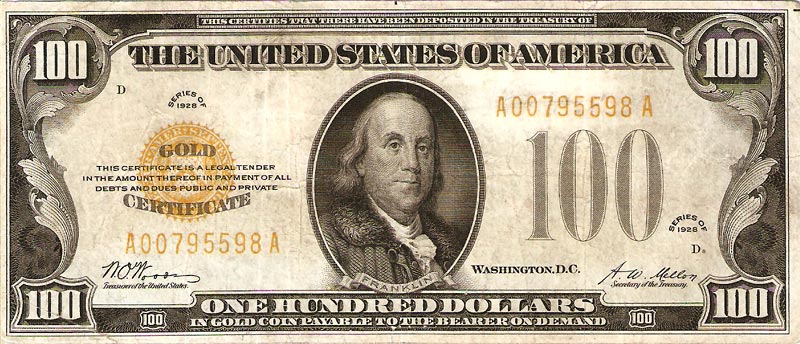

عملة الدولار الأمريكي بدأت قصة الدولار بشهادات (صكوك نقدية يمكن استرداد قيمتها ذهباً على شكل مسكوكات وذلك في الفترة من عام 1882 إلى العام 1933 هذا مع وجود الدولار كعملة ورقية نقدية للتعاملات العادية إضافة لهذه الشهادات.

ثم جاءت الحرب العالمية الأولى ورقة الدولار مبين عليها الجملة (Redeemable in gold on demand at the United States Treasury) بمعنى أن هذه العملة يمكن لحاملها استرداد مبلغها ذهباً.

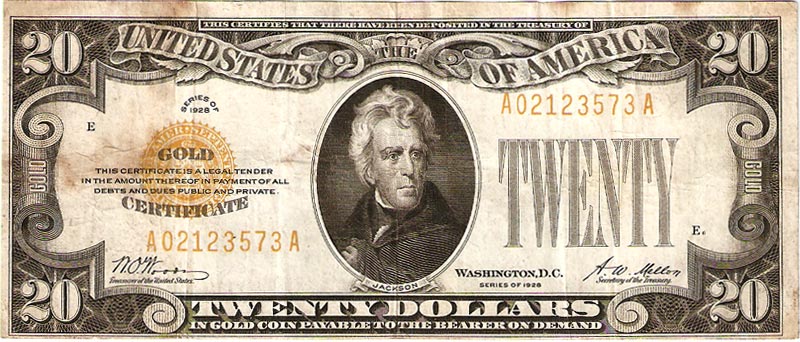

وحتى العام 1928 كانت الورقة من فئة العشرين دولاراً قابلة لمبادلة مبلغها بالنقود الذهبية الحقيقية ومبين عليها هذا بوضوح بالجملة (In gold coin payable the bearer on demand)

أما الورقة من فئة المئة دولار فقد خولت حاملها لمبادلتها بالقطع الذهبية بجملة (In gold coin payable the bearer on demand).

أو بالفضة أيضاً فقد كان النظام النقدي للولايات المتحدة يعتمد على إسناد العملة بسلعتي الذهب والفضة ويسمى هذا النظام ثنائي الإسناد (Bi-####llic standard) وهذا كان متبع في الإمبراطورية الرومانية أيضاً كما سنشرح في فقرة قادمة. (In silver payable the bearer on demand).

هذا ما كان يحدث قبل الحرب العالمية الثانية وما تلاها، الآن ورقة الدولار يظهر عليها الآتي (This note is legal tender for all debts, public and private)

وهذا يعني أن عملة الدولار الحالية لا يسندها الذهب (يسمى غطاء الذهب أحياناً) بل هي ورقة قانونية لسداد الدين ومثلها معظم العملات الورقية في العالم، والأهم من هذا كله أن نلحظ أن ورقة العملة صادرة عن جهة كتبت اسمها مع اسم العملة بوضوح في الأعلى (Federal Reserve Note) بعد أن كانت عملة الدولار عبارة عن سند يخول حامله للمطالبه بالذهب من الخزانة الأمريكية (United States Treasury).

معيار الذهب لمعان الذهب ليس هو يجذب البشر إليه فالنحاس يلمع كذلك ولكن الحب الغامض هو ما يعطيه القيمة، وكذلك ثبات قيمته في منطقة كبيرة جداً من العالم تعتبر ميزة لا نجدها في معدن آخر لكن له مساويء معروفة ومنها:

- لا يمكن حمل كمية كبيرة منه فهو ثقيل جداً

- الذهب يعرض حامله للمخاطر دائماً

- عرضة للغش في المواصفات فهو يختلط بسهولة مع المعادن وبأي نسبة

مع ذلك فقد استخدم الذهب كمعيار لتقدير قيمة العملات المطبوعة والمسكوكة في كل العالم، وأول دولار تمت طباعته كتب على وجهه أنه يعادل (رسمياً) 1.67 غرام من الذهب بنسبة نقاء 0.9 وهذه النسبة والمقدار تم تحديدهما قانونياً بمعنى إمكانية تحويل العملة باعتبارها سند إلى ذهب أياً كان حاملها.https://en.wikipedia.org/wiki/History_of_the_United_States_dollar في العام 1934 تم تثبيت قيمة الدولار بما يعادل أونصة (حوالي 28 غرام) ذهب لكل 35 دولار، واستمر هذا حتى العام 1971 بعدها أوقف هذا التقليد رسمياً بواسطة الرئيس نكسون كما سنرى لاحقاً عند الحديث عن أزمة نكسون وأسبابها وتبعاتها الاقتصادية العالمية. الشاهد أن معيار الذهب لم يظهر مباشرة للعلن إلا عبر تاريخ طويل يبدأ من تاريخ تعظيم البشر لهذا المعدن مروراً بعظمة الإمبراطورية الرومانية التي غزت سواحل العالم القديم لتعبئة خزائنها بالذهب ثم ترهل حكومتها والصرف على الجيوش ولجوئها في النهاية لإصدار مسكوكات احتفظت بالاسم وبالمبلغ المبين عليها لكن بدون قيمة فعلية، فالصورة أدناه تبين المسكوكة الذهبية في أوج عظمة الإمبراطورية الرومانية.

تدهور قيمة النقود التداول في النقود الذهبية جعل من البعض يلجأ إلى الغش فيها بإعادة صهرها وسكها بعد خلط الذهب بمعدن أقل قيمة (القصدير أو الفضة) ثم إعادة طرحها للتداول مرة أخرى على أساس أن معظم الناس لا يفرقون بين الذهب الأصلي والمخلوط أو لا يملكون الوسائل للتحقق من ذلك، وهي أولى عمليات التزوير (counterfeit) في التاريخ.الغش كان يتم أيضاً بكشط حواف المسكوكة والاستفادة من البرادة الناتجة بجمعها من مئات القطع النقدية، هذه العملية كانت تسمى (shaving, sweating) والمفردة الثانية تصف طريقة لانتاج البرادة من المعدن بجعل القطع النقدية في جراب ثم هزها وجمع البرادة، والنتيجة نقود معدنية بقيمة أقل وهي غير ملحوظة للعوام وينتج عنها تقليل قيمة القطعة بإنقاص وزنها على فترات متباعدة بأن يلجأ من يقوم بهذا على بكشط القليل منها ثم طرحها وإعادة الكشط فلا يتم كشف التلاعب بسبب من فقدان القدرة على المقارنة، هذه العملية قللت من ثقة الناس في النقود المعدنية وهي بالضبط السبب الذي أدى لانهيار الإمبراطورية الرومانية في نهاية الأمر ضمن عوامل أخرى حيث اعتاد البعض على تقليل قيمة الدينار (Denarius) بهذه الطريقة. السلوك أعلاه لم يكن يتم لغرض انتاج نقود جديدة بل الاحتفاظ بالمعدن المتجمع من إنقاص وزن المعدن، التأثير المباشر هو إخراج النقود من التداول بسبب عدم الثقة فيها مع تركيز المعدن النفيس بعيداً عن التداول، وهذا بالطبع سلوك اجتماعي ناتج عن الطمع وقد كانت عقوبته الإعدام في القرن السابع عشر باعتباره جريمة تزوير. لكن هناك "تزوير" من نوع آخر يتم بمباركة السلطة ذاتها وهو التزوير بمعنى الإفراط في توفير عملات أكثر في مبلغها من السلع والخدمات المتوفرة فعلياً مما يعني نقود أكثر مقابل كل سلعة أو خدمة مقدمة. في فترة يوليوس قيصر كانت لروما نقود مسكوكة من الذهب الخالص إضافة إلى الفضة أو ما كان يعرف بالدينار وقتها وقد كان الأكثر شيوعاً عند العامة بينما كانت النقود الذهبية تتجمع لدى الطبقة العليا، فقد أدرك السياسيون أن النقود تشتري الولاء والنفوذ معاً وهو ما يحدث في الوقت المعاصر أيضاً، وقد بدأت المسكوكة الذهبية (كانت تسمى بالذهبية aureus) بوزن 8 غرامات ثم إلى 6.5 ثم إلى 4.5 غرام وكل ذلك من تأثير الاكتناز بواسطة الأغنياء فقلت الكمية المتداولة مما اضطر القيصر لتقليل قيمة العملة بتخفيض وزن الذهب. الدينار الفضي كان العملة الأكثر تداولاً بسبب أن الدخل الفردي لم يكن للكثير من عامة الشعب يتجاوز القليل منه، ومع ذلك لم ينجو الدينار الفضي من نفس المعاملة، فقد بدأ بوزن 4.5 غرام ومع توسع الإمبراطورية الرومانية زادت التزامتها وعدد جيوشها وأساطيلها البحرية ثم بدأ تخفيض قيمة الدينار بتقليل نسبة الفضة التي كانت تعادل 90% في القرن الأول للإمبراطورية ثم إلى 70% في نهاية القرن الثاني ومع دخول القرن الثالث انخفضت نسبة الفضة إلى 5% ثم بحلول العام 350 ميلادي كان الدينار لا يسوى شيئاً.

https://dollarvigilante.com/blog/2012/02/28/the-decline-and-fall-of-the-roman-denarius.htmlhttps://dollarvigilante.com/blog/2012/02/28/the-decline-and-fall-of-the-roman-denarius.html هذا يسمى في عصرنا الحالي بالتضخم (inflation) وهو في حالة العملات الورقية يحدث غالباً بطباعة العملة بكميات كبيرة أي توفيرها بما يتجاوز الطلب عليها (money supply) بدون النظر لحجم السلع والخدمات المتوفرة فعلياً، مع أن هذا الفعل ليس العامل الوحيد في التضخم، ويمكن مقارنة ما حدث لروما ببعض العملات الورقية المعاصرة حيث يظهر الرسم القدرة الشرائية (Purchasing power) للعملة منذ العام 1971 مقابل الكمية المتوفرة منها للتداول (بليون وحدة)، ومن الواضح أن العلاقة عكسية. في الأسفل رسم بياني يعرض التضخم بتدهور الدينار في روما القديمة بتخفيض نسبة الفضة في الدينار  والرسم أدناه يعرض القوة الشرائية للدولار الأمريكي مقابل حجم العملة المعروضة ابتداء من العام 1971

والرسم أدناه يعرض القوة الشرائية للجنيه الاسترليني مقابل حجم العملة المعروضة ابتداء من العام 1971

والرسم أدناه يعرض القوة الشرائية للدولار الكندي مقابل حجم العملة المعروضة ابتداء من العام 1971

والرسم أدناه يعرض القوة الشرائية للدولار الاسترالي مقابل حجم العملة المعروضة ابتداء من العام 1971

مصدر قوة النقود النقود السلعية مصدر قوتها فيها، فهي إما معدن مطلوب لخصائصه أو سلعة نادرة ذات منفعة غير مختلف عليها أو منتج يحتاج إليه الناس، والملاحظ أننا هنا نتحدث عن قيمة حاضرة يمكن مبادلتها آنياً، أما العملات فقوتها تأتي من ثقة الناس فيها (trust) الثقة الناتجة عن الرغبة في التعامل بها فلا أسهل من حمل الورق في الجيب، هذه الثقة تأتي أيضاً من التعهد بدفع المقابل عند تقديمها، هذا المقابل إما أن يكون سلعة أو خدمة أو نقود أخرى مادية أو غير مادية (رصيد بنكي مثلاً كما سنرى لاحقاً)، فالعملة مجرد ورقة عليها توقيع ممثل السلطة التي أصدرتها (حكومة عادة) ومبين عليها التعهد بصيغ متنوعة كما بينا في حالة الدولار والعملة السودانية أعلاه، ولا يمكن بالطبع كتابة الغرض من العملة عليها أو تحديد نوع السلعة أو الخدمة أو الفترة الزمنية لصلاحيتها (باستثناء بعض الأوراق النقدية مثل الشيكات السياحية) وهذا ما يزيد من الثقة في استخدام العملات علاوة على قوة أخرى نابعة من حجم سلطة الدولة وقوتها العسكرية والاقتصادية، وللتلخيص:

| مسكوكة نقدية من معدن نفيس | = نقود | | مسكوكة من معدن رخيص + تعهد | = نقود | | عملة * ربط بسلعة قيمة | = نقود | | عملة + تعهد | = نقود |

بالطبع هذا يقودنا إلى أن النقود تنحصر تلقائياً في المعادن النفيسة لقيمتها وليس لمنفعتها الآنية، أما العملات فمرهونة بتعهد السلطة التي أصدرتها، هذا التعهد ينتهي بزوال الدولة أو انهيار سلطتها الحاكمة. الفيديو الحتالي يحكي تاريخ العملات

https://www.youtube.com/embed/P58gGhPNKS4 All money is a matter of belief. Adam Smith

المال مجرد اعتقاد

= آدم سميث =

مدخل للبنوك ذكرنا أنا الصائغ في أوقات قديمة كان يعرض خدمأت تأمين النقود (ذهب وفضة) ومقتنيات أخرى، وكان الصائغ في المدينة يكتب إيصالاً بالاستلام مدون عليه كمية المبلغ (وزن الذهب) ويسلمه لصاحب الوديعة، بتراكم الذهب لدى الصائغ يفكر في إقراضه للتجار مقابل مبلغ أو نسبة من الربح الذي يحققه التاجر.السيناريو أعلاه يشرح وظيفتين تقوم بهما البنوك في الوقت الحالي، وهما الإدخار والاستثمار، أو بمصطلحين أكثر سهولة مفهومين الأول هو (البنك كخزنة) والثاني هو (البنك كمقرض) ثم وهذا ما سنبدأ به الفقرة التالية. توضيح - العملات التي تصدرها حكومة الدولة تسمى (عملة رسمية) بينما العملات التي يصدرها الأفراد تسمى (عملة مزورة) ولا فرق سوى أن العملة الرسمية مدعومة بتعهد إضافة لاختلافات فنية أخرى

- العملة الرسمية تعني (عملة قانونية) أي مجرد ورقة رسمية يمكن أن تتم بها المعاملات الخاصة والرسمية

- النقود الورقية في الواقع عملات تكافيء في مبلغها (ليس قيمتها) المقدار المقابل المكتوب عليها

- مالك العملات النقدية الورقية يعتبر دائن ومقدار ما يملكه من عملات هو مقدار للدين في شكل صكوك

- الجهة المدينة هي التي أصدرت العملة (الدولة) وهي لا تقدم سلع أو خدمات غالباً بل وعد أو ضمان بأن العملة قابلة بمبادلتها بخدمة أو سلعة أو عملة مثلها، هذا الوعد مؤسس على سلطتها التقديرية المستمدة من الشعب والمخولة للسلطة الحاكمة للدولة

- إذن النقود بهذا المفهوم التجريدي تعادل الدين، فهي وسيلة لتبادل الدين بين المتداولين خلاف وظيفتها المعروفة في حفظ الثروة مؤقتاً

|

حاتم إبراهيم

حاتم إبراهيم

عليش الريدة

عليش الريدة

علاء سيداحمد

علاء سيداحمد

Nasser Amin

Nasser Amin

عبدالحفيظ ابوسن

عبدالحفيظ ابوسن

معاوية المدير

معاوية المدير

قسم الفضيل مضوي محمد

قسم الفضيل مضوي محمد

علي دفع الله

علي دفع الله

محمد نور عودو

محمد نور عودو

سيف اليزل سعد عمر

سيف اليزل سعد عمر

ناصر حسين محمد

ناصر حسين محمد

عبدالعظيم عثمان

عبدالعظيم عثمان

هاشم احمد ادم

هاشم احمد ادم

الأمين عبد الرحمن عيسى

الأمين عبد الرحمن عيسى

نعمات عماد

نعمات عماد

جلالدونا

جلالدونا

آدم صيام

آدم صيام

osama elkhawad

osama elkhawad

أبوبكر عباس

أبوبكر عباس

أيمن محمود

أيمن محمود

ombadda

ombadda

Mohd Ibrahim

Mohd Ibrahim

MOHAMMED ELSHEIKH

MOHAMMED ELSHEIKH